- Trading

- Marchés

- Plateformes et Outils

- Formation Trading

- Qui sommes-nous ?

Découvrez comment les options Call et Put ouvrent la voie à des stratégies plus sophistiquées, offrant aux traders davantage de contrôle, quelles que soient les conditions de marché.

Existe depuis 2006

9 millions d'utilisateurs

Plusieurs marchés

Plutôt que d’acheter (option Call) ou de vendre des actifs financiers tels que des actions, des ETF, des contrats à terme, des devises, des instruments réglementés ou des CFD, le trading d’options consiste à négocier des contrats. Les options vanilles sur le marché des changes peuvent être utilisées pour atténuer le risque de change grâce à des stratégies de couverture (hedging).

Pour plus de clarté, le CONTRAT correspond à l’OPTION, tandis que l’ACTIF auquel le contrat se réfère est appelé l’ACTIF SOUS-JACENT. Une option est donc un instrument dérivé.

Il existe deux types de contrats d’options :

En finance, une option est un type de contrat qui confère à son détenteur le droit, mais non l’obligation, d’acheter ou de vendre l’actif sous-jacent à un prix déterminé (appelé « prix d’exercice ») à une date précise (options européennes) ou avant une date prédéfinie (options américaines).

Comme pour un contrat d’assurance, l’achat d’une option implique un coût, appelé « prime ».

Une option Call est un instrument dérivé par lequel l’acheteur obtient le droit, mais non l’obligation, d’acheter un actif sous-jacent déterminé à un prix d’exercice fixé à l’avance. Pour acquérir ce droit, l’acheteur paie un montant appelé prime.

Exemple :

L’actif A est actuellement coté à 30,0 dollars. Vous pouvez payer une prime de 0,5 dollar qui vous donne le droit d’acheter cet actif dans un mois à 36,0 dollars. Si, dans un mois, le prix de l’actif dépasse 36,0 dollars (le prix d’achat initial de 30,0 plus la prime de 0,5), il sera avantageux d’exercer l’option et de revendre l’actif sur le marché à un prix plus élevé (option « in the money »).

En revanche, si le prix de l’actif reste inférieur ou baisse davantage, il ne sera pas pertinent d’exercer votre droit. Vous perdrez alors uniquement la prime payée pour l’option non exercée (option « out of the money »).

Une option Put est un instrument dérivé par lequel l’acheteur obtient le droit, mais non l’obligation, de vendre un actif sous-jacent déterminé à un prix d’exercice fixé à l’avance. Pour acquérir ce droit, l’acheteur paie une prime.

Exemple :

L’actif B est actuellement coté à 15,0 dollars. Vous pouvez payer une prime de 0,5 dollar qui vous donne le droit de le vendre dans un mois à 10,0 dollars. Si, dans un mois, le prix de l’actif descend en dessous de 9,50 dollars (prix d’exercice de 10,0 moins la prime de 0,5), la transaction générera un profit (option « in the money »).

En revanche, si le prix reste supérieur ou progresse, il ne sera pas opportun d’exercer votre droit et vous perdrez la prime payée (option « out of the money »). Enfin, si le prix se situe entre 10,0 et 9,5, il peut être pertinent d’exercer l’option afin de récupérer au moins une partie de la prime (option « at the money »).

Bien qu’il n’existe que deux types d’options, la combinaison du type d’option (Call / Put), de la direction (achat / vente) et du prix d’exercice permet de mettre en place un grand nombre de stratégies de couverture de change afin de gérer efficacement vos opérations de trading et de limiter le risque de change.

Le spread correspond à la différence entre le prix ask (ASK) et le prix bid (BID).

Le prix ask est le prix auquel un actif peut être acheté sur le marché.

Le prix bid est le prix auquel un actif peut être vendu sur le marché.

Le spread représente le coût de la transaction. En d’autres termes, si vous achetez et revendez instantanément un actif, vous subirez une perte équivalente au spread.

Le spread entre le prix Ask et le prix Bid varie en permanence. Plus le volume de transactions (liquidité) et la profondeur du marché sont élevés, plus le spread est faible. À l’inverse, plus la volatilité ou les fluctuations de prix sont importantes, plus le spread tend à s’élargir.

De manière générale, durant les sessions européennes et américaines, la profondeur de marché accrue tend à réduire la volatilité. Après la clôture des marchés américains et avant l’ouverture des sessions australiennes et asiatiques, la profondeur de marché diminue ; la volatilité peut donc augmenter pendant les heures de trading australiennes.

Un ordre est une instruction donnée à un intermédiaire, tel qu’une banque ou un courtier réglementé par l’ASIC, afin d’ouvrir ou de clôturer une position (acheter ou vendre un instrument financier) et éventuellement de réduire le risque de change.

Il existe différents types d’ordres adaptés à vos besoins de trading. Par exemple, si vous souhaitez entrer immédiatement en position, vous pouvez utiliser un ordre au marché. Si vous souhaitez acheter un actif à un prix ou à un moment déterminé, vous pouvez utiliser un ordre en attente.

Les principaux types d’ordres sont :

Ordres au marché (MKT)

Les ordres au marché sont exécutés instantanément au meilleur prix disponible sur le marché au moment de l’exécution.

Ordres en attente

Les ordres en attente sont des ordres conditionnels, exécutés uniquement si certains critères prédéfinis sont remplis.

Ordre LIMIT

Un ordre Limit est une instruction d’achat ou de vente à un niveau de prix plus favorable que le prix actuel du marché. Cela signifie acheter à un prix inférieur au prix courant ou vendre à un prix supérieur au prix courant.

Ordre STOP

Un ordre Stop est une instruction d’achat ou de vente à un niveau de prix moins favorable que le prix actuellement négocié. Cela signifie acheter à un prix supérieur au prix actuel ou vendre à un prix inférieur au prix actuel.

Good ‘Til Canceled (GTC)

Les ordres Good ‘Til Canceled (GTC) restent actifs (en attente d’exécution) jusqu’à ce qu’ils soient exécutés selon les conditions définies ou annulés par le trader. En théorie, ils restent valables indéfiniment.

Veuillez noter que certains courtiers considèrent les ordres GTC comme des ordres journaliers (DAY), valables uniquement jusqu’à la fin de la journée. D’autres permettent de définir une date d’expiration spécifique.

En savoir plus sur les types d’ordres disponibles sur nos plateformes de trading.

L’effet de levier est un mécanisme permettant aux traders d’obtenir une exposition à un marché financier ou à un actif pour un montant supérieur à leur capital disponible.

Le ratio entre la valeur totale des positions que vous tradez et votre capital correspond au niveau de levier utilisé. Il est généralement exprimé sous la forme 1:X, où 1 représente votre capital et X le ratio de levier. L’effet de levier est directement lié à l’exigence de marge.

L’exigence de marge correspond au montant nécessaire pour maintenir une position ouverte. Elle est généralement fixée par le courtier, dans les limites réglementaires imposées par l’Australian Securities and Investments Commission (ASIC), et exprimée en pourcentage de la valeur totale de l’actif.

Exemple :

Vous disposez d’un compte de 10 000 dollars et l’exigence de marge pour maintenir un lot (100 000 unités) sur AUD/USD est de 1 %. Vous aurez besoin de 1 000 dollars pour ouvrir la position.

Votre levier correspond à l’exposition totale (100 000 AUD/USD) divisée par votre capital (10 000 dollars), soit un levier de 1:10. Vous êtes donc exposé à dix fois votre investissement tout en immobilisant seulement 1 % en marge.

L’effet de levier amplifie à la fois les gains potentiels et les pertes potentielles. Sans levier, vous pourriez acheter uniquement à hauteur de votre capital, soit 10 000 AUD/USD (un mini-lot). Si le marché évolue de 1 %, votre gain ou votre perte serait de 1 %. Avec un levier de 1:10, le même mouvement de 1 % pourrait entraîner un gain ou une perte de 10 %.

Avec un levier de 1:100, vous pourriez être exposé jusqu’à 1 000 000 AUD/USD avec un capital de 10 000 dollars. Dans ce cas, un mouvement de 1 % du marché pourrait doubler votre investissement ou entraîner la perte totale de votre capital.

Il est évident que l’effet de levier augmente le risque de change et nécessite une gestion rigoureuse du risque, notamment via des stratégies de couverture. Il n’est pas obligatoire d’utiliser toute la marge disponible. L’effet de levier est un outil : son utilisation doit être maîtrisée et adaptée à votre profil de risque.

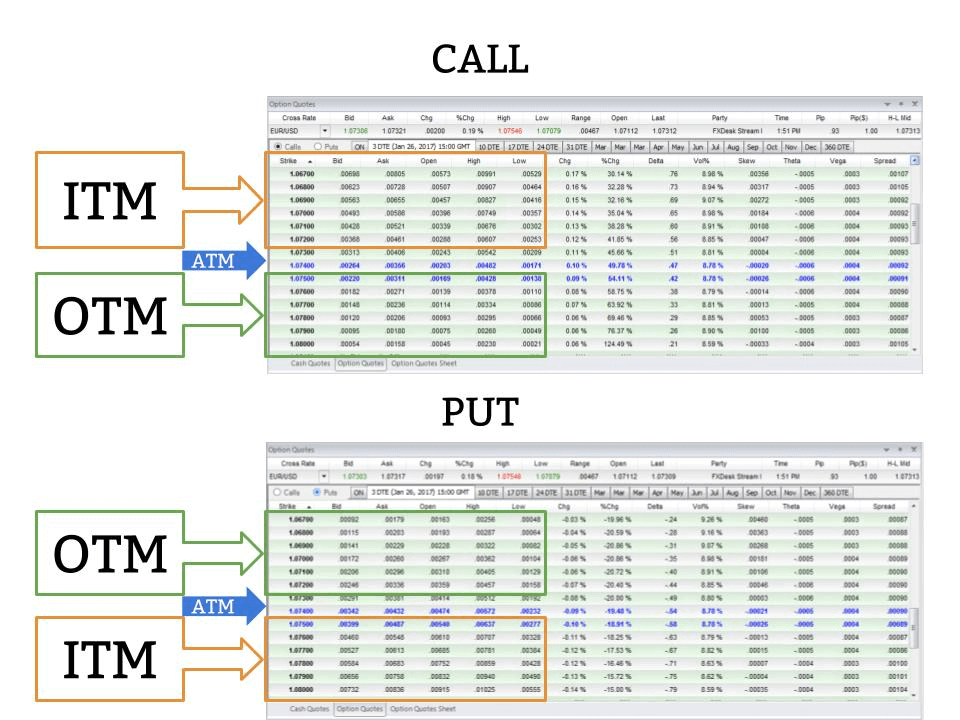

Les options Call dont le prix d’exercice est inférieur au prix actuel de l’actif sous-jacent sont dites IN THE MONEY (ITM).

Les options Call dont le prix d’exercice est supérieur au prix de l’actif sous-jacent sont dites OUT OF THE MONEY (OTM).

Le même raisonnement s’applique aux options PUT.

Les options Put dont le prix d’exercice est supérieur au prix actuel de l’actif sous-jacent sont IN THE MONEY, tandis que celles dont le prix d’exercice est inférieur au prix actuel sont OUT OF THE MONEY.

Il existe un dernier cas où le prix d’exercice se situe dans une zone déterminée par l’écart entre le prix d’exercice et le prix de l’actif sous-jacent, ajusté du montant de la prime. Cette zone est appelée AT THE MONEY (ATM).

Dans cette situation, le prix de l’actif sous-jacent évolue dans une zone restreinte : il n’est ni suffisamment bas (dans le cas d’une option Call) ni suffisamment élevé (dans le cas d’une option Put) pour générer un profit, mais il permet au minimum de couvrir la prime. Toutefois, il n’est pas assez favorable pour compenser pleinement le coût de la prime et générer un gain net (zone ITM).

L’ensemble des variables qui influencent le prix d’une option est appelé les « Greeks », car des lettres grecques sont utilisées pour les représenter :

Delta

Variation du prix de l’option (prime) en fonction des mouvements du prix de l’actif sous-jacent.

Gamma

Variation du Delta, soit l’accélération du changement de la prime.

Theta

Mesure de la dépréciation temporelle de la valeur extrinsèque d’une option.

Vega

Variation de la prime en fonction de l’évolution de la volatilité.

La couverture de change via le trading d’options devient de plus en plus populaire. Ce type de stratégie structurée vise à réduire le risque de change ainsi que le risque lié à la gestion du capital.

Avec les options vanilles, il est possible de structurer une stratégie de couverture sans recourir à un stop-loss, limitant ainsi l’impact des mouvements de forte volatilité sur vos décisions d’investissement.

Avec seulement deux types d’options pouvant être achetées ou vendues, et un large éventail de prix d’exercice et d’échéances, les traders chez AvaTrade peuvent concevoir un nombre quasi illimité de stratégies.

Dans le trading Forex, vous rencontrerez fréquemment les termes « instrument dérivé », « produit dérivé » ou « contrat sur la différence (CFD) ». Une option dérivée tire sa valeur du prix d’un instrument financier sous-jacent.

Au lieu de trader l’actif réel – EUR/USD, or, JSE (Johannesburg Stock Exchange) ou une action comme SAB Miller Limited – vous négociez un contrat qui réplique l’évolution du prix de l’actif sous-jacent. Il peut s’agir de paires de devises, de matières premières, d’indices ou d’actions. Le prix du contrat est dérivé du prix de l’instrument financier sous-jacent. C’est pourquoi on parle d’option dérivée.

Lors du trading des paires de devises, il est essentiel de tenir compte de l’imprévisibilité des marchés des changes. Les options Call et Put peuvent réserver des surprises aux traders.

Si vos positions se terminent « in the money » avec un effet de levier important, les gains potentiels peuvent être amplifiés. En revanche, si elles se terminent « out of the money », l’effet de levier peut jouer en votre défaveur.

Il convient de noter que l’utilisation d’un levier excessivement élevé, avec une marge disponible très faible par rapport à vos coûts (par exemple inférieure à un ratio de X10 à X20), augmente fortement le risque de pertes. Lorsque les coûts réduisent la marge disponible, la probabilité de clôture forcée des positions augmente.

La paire EUR/USD est une paire de devises exotique. Elle est moins liquide que les paires majeures, ce qui implique généralement un spread plus large et des coûts de transaction plus élevés. Toutefois, elle présente également une volatilité significative.

Il est possible de spéculer sur ses mouvements ou de l’utiliser à des fins de couverture. La couverture d’une paire de devises consiste à se protéger contre des évolutions défavorables du marché. Par exemple, un trader peut ouvrir une position longue sur l’EUR/USD tout en mettant en place une stratégie de couverture contre un mouvement baissier potentiel.

Il est recommandé de surveiller les éventuelles cassures techniques, notamment lorsque les prix franchissent des niveaux de résistance ou de support. La formation de longues bougies peut signaler un potentiel mouvement de rupture.